從消費電子霸主到AI基礎設施龍頭,聯發科已華麗變身

資本市場最敏感的,從來不是單季業績本身,而是業績背后的增長結構。聯發科2026年第一季度營收新臺幣1492億元,毛利率46.3%,凈利新臺幣244億元,環比提升5.6%。在手機需求尚未完全轉強的情況下,這份財報顯示出一定韌性。但真正拉開想象空間的,是AI ASIC業務的推進。隨著Agentic AI需求走高,邊緣AI與AI基礎設施投資同步擴張,市場消息稱聯發科首個AI加速器ASIC項目將如期量產,并可能在2026年貢獻約20億美元營收。過去看聯發科,市場會習慣關注手機業務、旗艦芯片節奏以及終端需求的走勢,隨著其高性能計算、車用、ASIC、物聯網等AI業務的技術和產品組合逐漸進入高速增長,加之AI 產業和生態的火爆,聯發科將持續受惠于這種結構性的產業上升螺旋。

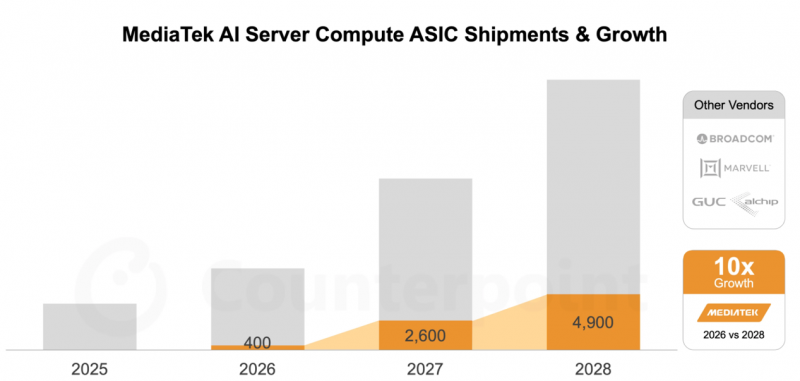

第三方權威機構Counterpoint Research的預判,也讓這個變化呈現得更加直觀。預計到2028年,聯發科將貢獻AI ASIC市場份額的1/4,約占26%,出貨量從2026年到2028年有望增長10倍。

三年10倍的增速,意味著聯發科的AI布局正在向AI ASIC、數據中心、云端算力基礎設施領域快速延伸,進入AI算力基礎設施的頭部競爭場域。而且,聯發科的增長牌顯然不只有一張。

端側優勢,聯發科進入AI基礎設施競爭的起手牌

大模型和智能體走向規模化落地之后, AI要進入每一臺手機、每一輛車、每一個智能硬件、每一個家庭場景,這背后是一場牽動全局的AI基礎設施競爭。它包括端側芯片、邊緣計算、車端智能、IoT 連接、低功耗推理、開發者工具鏈,也包括數據中心里的 AI ASIC、高速互連技術和先進封裝。

其中,端側的應用開發與體驗創新是AI規模化落地的主要陣地,聯發科過去在智能終端平臺、通信連接、車用平臺上積累的優勢,開始顯得愈加重要。

在移動終端,天璣旗艦平臺憑借獨創的雙NPU架構提供最頂尖的端側AI性能和能效,讓智能體在手機、平板等移動終端上更快地開發和落地。換句話說,聯發科在移動平臺上的優勢,掌握了AI時代最接近用戶的“入口”先機。

車端也是一個重要的AI落地場景。聯發科在前不久的北京車展上發布了主動式智能體座艙解決方案,強悍的AI算力、GPU圖形渲染、車載通信、多模態感知和系統級協同能力,打造主動感知、意圖理解、全模態交互,端云協同,智能體并發等更具智慧的體驗。

IoT 和其他邊緣智能設備領域,如智能家居、超級電腦、可穿戴、路由器、寬帶接入設備等,這些數十億級別的邊緣終端遍布用戶的日常生活,也極大地延伸著AI的應用場景。而聯發科長期以來在這些領域保持持續的技術投入并取得了全球領先的市場份額,這讓聯發科AI基礎設施建設在端側的布局得天獨厚,寬廣、成熟、先進而深入,成為聯發科進入AI基礎設施競賽的一張牌。

先進云端 AI 技術,迅猛加速云計算規模化

當AI 計算進入規模化落地階段,云廠商越來越需要定制化 AI 加速器。不僅需要算力更強,成本更低,還要功耗更可控,系統適配也要更深。因此在通用AI計算單元之外,ASIC的價值正在如火箭般飆升。

ASIC業務是聯發科投入AI基礎設施產業的又一關鍵落子。

據法說會信息,聯發科正面向未來的數據中心架構持續加大研發資源投入,涵蓋高速400G SerDes、64G芯粒間互連,以及可實現超大面積芯片封裝設計的先進3.5D封裝平臺等關鍵技術。此外,聯發科還對CPO光引擎領先廠商Ayar Labs投資9000萬美元,并宣布與微軟研究院成功開發出采用MicroLED光源的次世代主動式光線電纜,極大地提升機架間的數據傳輸性能。

對聯發科而言,AI ASIC不是短期題材,而是估值邏輯重構的入口。它切入的是更完整的數據中心AI基礎設施能力,而非孤立的項目訂單。再疊加MDDC 2026即將圍繞“全場景智能體化體驗”展開,聯發科正在把AI生態、終端能力與基礎設施布局形成閉環。手機芯片業務仍是基本盤,但新的增長故事已經不只發生在手機里。AI浪潮之下,市場看到的可能是另一個聯發科。

關注我們